2015电视王朝新纪元,卫视差距大幅拉开

2015-09-29 16:13:26 : 广告网

2015年上半年,在多元媒体大环境下,电视媒体正面临严峻的挑战。

就内容来看,综艺节目仍是各大卫视的宠儿,“一剧两星” 政策又催生出“920节目带”+“22点综艺档”。但物盛则衰,综艺节目的同质化使观众一定程度上视觉疲劳,势头不及前两年那般迅猛,收视甚至呈现出严重的两极分化。

而电视剧表现持续低迷,在综艺大潮的挤占下,2015上半年卫视电视剧收视率中超过3%的只有的《武媚娘传奇》,其他收视率多集中于1%左右,且多集中在湖南卫视的独播剧中。在如此不景气的市场环境下,电视剧市场也在寻求突破,找到前路。

广告投放方面,上半年电视广告投放总量、投放品牌数量下滑,广告主在央视投放广告上日趋理性。但经济时代,有影响力的资源稀缺,优质资源备受青睐,竞争激烈,广告主争相追逐热点节目。在综艺节目的时段广告收入上,省级卫视同比增长了11%。

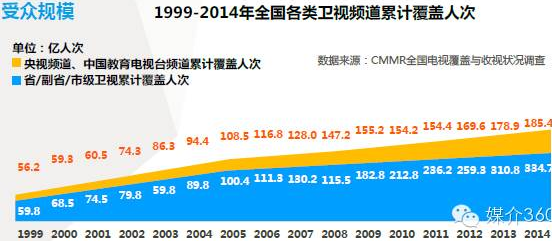

受众规模:

美兰德数据显示,全国卫星电视频道累计覆盖人数高速增长,1999-2014年年均增长率达10.6%;其中,中央级卫视累计覆盖193亿人次,年均增长率8.6%;省级卫视累计覆盖335亿人次,年均增长率12.2%。

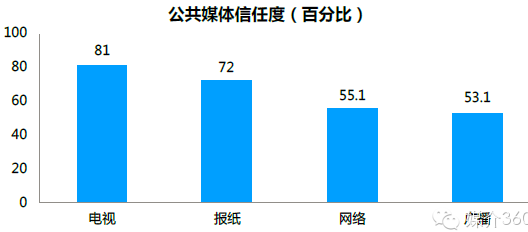

公共媒体信任度:

中国社会科学院中国城市居民舆情调查显示:电视是城市居民获取新闻的第一媒体,也是信任度最高的媒体。

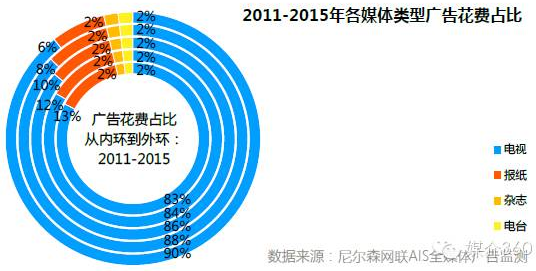

各媒体类型广告花费占比:

从不同的媒体类型来看,2011年—2015年(2015年为1月到6月)5年间,杂志和电台广告花费占比相对稳定,报纸广告投放花费占比小幅缩减,电视广告花费占比略有上升。可以说,电视媒体仍然占据全国广告市场的绝对领先地位。

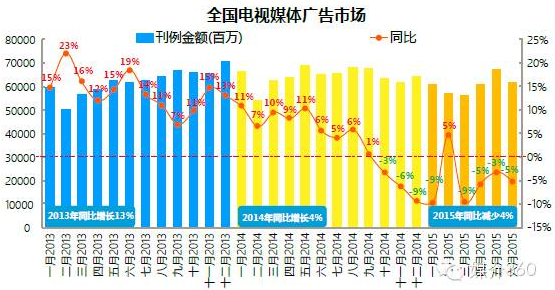

全国电视媒体广告市场:

2015年上半年广告投放仅2月份有缓慢增长,一二季度整体呈现缓慢减少态势。

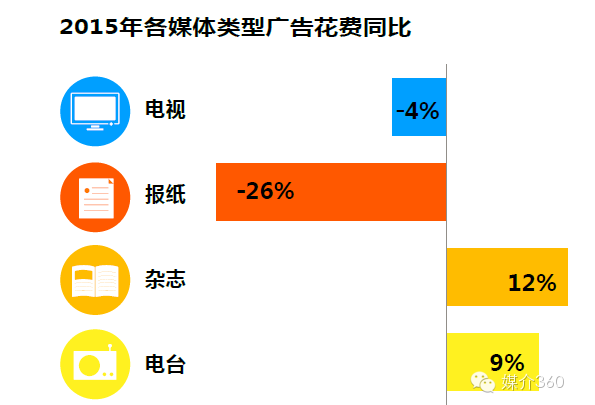

2015年各媒体类型广告花费同比

广告资源

根据尼尔森网联AIS全媒体广告监测数据,2015年上半年,电视媒体同比减少4%,电台媒体同比上升9%,平面媒体广告刊例花费仍持续呈现负增长,报纸媒体广告投放花费跌幅达到26%。

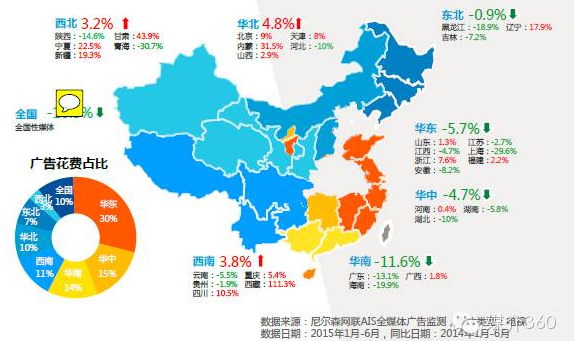

2015年上半年全国各区域广告市场刊例收益有增有减;但全国性媒体同比呈现较大幅度下降趋势,同比去年下降了10.5%。

电视整体格局

2015年上半年是电视王朝新纪元,央视综合痛失头把交椅,湖南卫视成为新一任霸主,甩开同类省级频道六个席位。但央视影响力仍有极大影响力,牢牢占据二至六席。

二线卫视的品牌保有情况则不容乐观。天津卫视稍有增加,湖北卫视经过2014年疯狂增长之后重回常态。

2015年三四线卫视基本全面衰退,品牌保有个数均呈现双位数减少。

如今,随着内容采购与制作成本不断攀升,大型综艺节目制播渐成资本的游戏,实力较弱的三四线卫视已无法进入广告主的投放策略范围。

从2015年上半年不同级别的电视广告总体情况来看,除了极少数频道凭借大型季播项目带来超额收益外,绝大部分频道的经营都处于停滞甚至衰退状态。目前电视业一个突出的特点是“富的富死,穷的穷死”。对很多非一线卫视来说,2015年是收支失衡、举步维艰的一年。

湖南卫视有着稳定的定位和清晰的战略,多年在平台、运营、团队等不同层面的持续积累,最终呈现出大型季播项目的资本壁垒、团队壁垒、产业壁垒以及影响力壁垒,这是其他频道短期内无法打破的。

浙江卫视的发展路径体现出非常鲜明的“小快灵”特色,经营灵活、手段多变、市场化程度高。浙江卫视最近大规模提高广告价格,说明一线卫视的优质内容吸金能力进一步提高。

江苏卫视今年上半年在节目建设上下了很大功夫,很努力、很拼劲:改造周末板块,吸附青年观众;打造920节目带,打通一周九点黄金线;试水T2O电视电商项目,改变经营方式;开辟新资源,全力链接体育

产业。平台声量和品牌保有量均有提升。

东方卫视通过内部改革,已逐渐形成完善的创新机制和现代企业管理文化,可以进行持续内容创新,在内容领先的基础上,广告持续增长。

从上半年节目竞争来看,卫视马太效应已经越来越明显了:一线卫视大投入谋求大产出,而二三线卫视本文中虽暂未述及,但越来越多的节目裸奔现象是不争的事实。从一线卫视节目选择上,已经不再是单纯的“歌舞升平”,棚内、户外、影评、益智、游戏、旅行、跨国、辩论、夫妻档等众多元素组合而成的各类节目花样迭出,卫视们可谓是卯足了劲。

从节目编排上看,周末档仍然是竞争高点,而周间档也越发被挖掘出潜力。从冠名费用上看,已经经过第一季验证的节目往往费用高企,而新节目则相对较低,企业对节目的冠名审慎态度清晰可见。在这样的情势下,卫视的创新压力自然会越来越大,而二三线卫视如何获得更大的生存空间,亦值得思考。

电视剧:

2015年是“一剧两星”政策事实的第一年,政策在一定程度上造成了今年以来的收视异象:一是电视剧总体收视率下降,二是各家卫视收视两极分化,央视和湖南卫视越来越强。

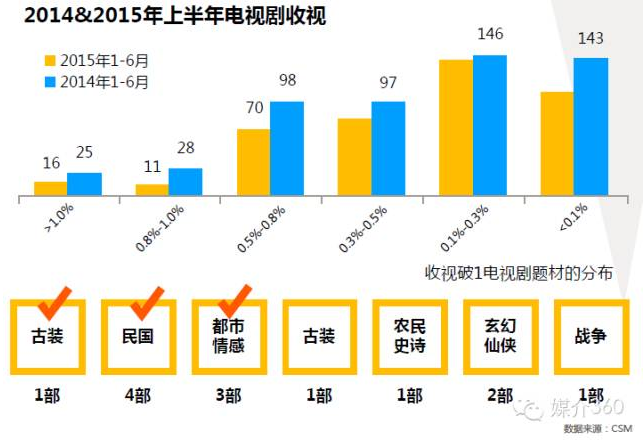

根据数据显示,2015上半年卫视电视剧收视率中超过3%的只有的《武媚娘传奇》,其他收视率多集中于1%左右,且大多集中在湖南卫视的独播剧中。2015上半年电视剧类型主要还是集中在言情、军事斗争以及都市生活三方面。占比分别为,13.91%、12.43%、12.06%。同时因为古装剧禁令的缘故,2015上半年

古装剧占比急速下降,仅为3.49%,相应的民国题材电视剧却也逐渐成为主力,占比11.24%。

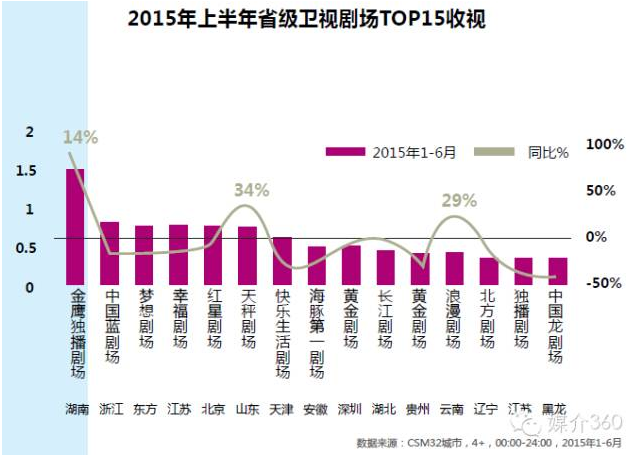

卫视两级分化严重,湖南卫视成大赢家

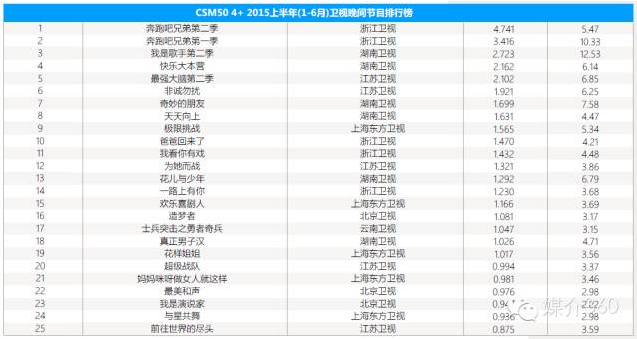

电视剧前二十榜单中,几乎是一线的天下,三线卫视绝迹,两极分化严重:

省级卫视黄金剧场的收视几乎都瞎话,浙江/东方/江苏/平均下滑达10%以上,安徽/天津/江西/黑龙江下跌更剧烈,而湖南卫视凭借灵活策略编排,剧场反倒比去年同期增长84%,靠选剧精准以及发力定制剧的山东卫视则增长34%,云南卫视靠播过时热播剧稳妥增长29%。

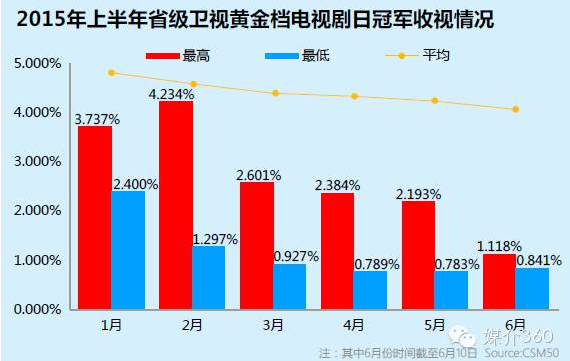

收视率高开低走网络播放分流显著

根据CSM50城数据显示,2015上半年电视剧在收视上呈现出明显的“高开低走”。年初,古装大剧《武媚娘传奇》强势带动,年度“收视保卫战”首战可谓十分出色。其后,接档的《活色生香》、《锦绣缘华丽冒险》等延续收视热度,但2%不到的收视率较《武媚娘传奇》仍有了一定的下滑。第二季度,尽管有《虎妈猫爸》这样的大剧播出,但荧屏大盘“后劲不足”已是不争的事实,多次日冠军收视率仅徘徊在0.7%左右。如此悬殊的对比,一方面彰显了优质大剧对整体收视率的拉动作用,另一方面也说明网络视频对电视剧受众的分流影响力不断加大。

政策影响——“一剧两星”下电视剧马太效应

购剧成本变高将加快卫视等级分化

出现“两星+网络同步首播大剧”现象

部分卫视次黄档或同步跟播黄金档首轮剧

卫视定制剧增多,制播联合更密切

对赌更普遍,收视数据水分可能更重

制作公司与视频网站的联合

2015有多部制作公司与视频网站联合出品的电视剧上线。爱奇艺《盗墓笔记》、搜狐视频《执念师》、优酷土豆和腾讯视频联合的《名侦探狄仁杰》等,并且整体点击量上表现不俗。同时2015下半年还将会有搜狐联合出品《无心法师》,腾讯视频继续推出《暗黑者2》等网剧的出现。

“限古令”政策使得古装剧市场竞争进一步加大

截至6月10日,今年在各大卫视黄金时段总共只播出了7部古装剧,而去年同期这一数字是13部,前年则更是高达15部。相较于2014年《宫锁连城》、2013年《陆贞传奇》的收视飘红,今年的古装剧未能展现原有优势,仅有《石敢当之雄峙天东》、《神探包青天》两部剧收视破1%,量与质都有了大幅度的回落。值得注意的是,湖南卫视的周播剧场成为了古装偶像剧的温床,《少年四大名捕》、《花千骨》接连播出,是不少古装剧瞄准的新阵地。

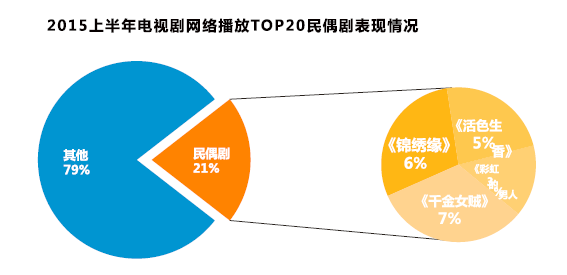

民国偶像剧喜迎春天

纵观上半年的电视剧市场,古装剧亦步亦趋,《天使的城》、《想明白了再结婚》、《下一站婚姻》等都市剧未能掀起热潮,令沉寂了很长一段时间的民国剧再度迎来了复兴。《千金女贼》、《活色生香》、《锦绣缘》、《抓住彩虹的男人》接连播出,一改往年民国剧的“苦情”形象,在雄踞热门话题的同时亦斩获了视频海量点击。在网络播放TOP20电视剧中,四大民国偶像剧占据了21%的份额,不得不说打了一个漂亮的翻身仗。